16 de diciembre de 2014

Normas de Sectores Especiales de la Economía

| Mariano Bernal | NIIF 4: Contratos de seguros

NIIF 41: Agricultura |

| Jaime Iván Ángel | NIIF 6: Exploración y evaluación de recursos minerales |

NIIF 4 CONTRATOS DE SEGUROS

Dentro de los contratos de seguros que celebran las empresas con las aseguradoras son estas últimas las responsables de aplicar la norma internacional de información financiera referente a los contratos de seguros (NIIF 4).

Esta norma internacional está en gran debate en el consejo técnico de las IASB por cuanto es una norma eminentemente específica, exclusiva para las empresas de seguros, es decir que ninguna otra empresa estará facultada para hacer uso de esta norma aun cuando dentro de las organizaciones se compran seguros por distintos conceptos.

Como punto de partida se tiene que revisar los elementos de un contrato de seguros: una de las partes (la aseguradora) acepta un riesgo de seguro significativo de la otra parte (el tenedor de la póliza), acordando compensar al tenedor si ocurre un evento futuro incierto (el evento asegurado) que afecta de forma adversa al tenedor del seguro[1].

Dentro de los diferentes tipos de riesgos se pueden encontrar los riesgos provenientes de la naturaleza en donde no hay intervención por parte del hombre, como lo son los terremotos, avalanchas, inundación, tsunami, huracán, vientos fuertes entre otros; por el contrario pueden haber riesgos de tipo tecnológico los cuales están dados como consecuencia de la intervención del hombre como por ejemplo los incendios, las explosiones, los actos mal intencionados de terceros, la colusión y otros. Los riesgos de responsabilidad civil por su parte están relacionados directamente con el diario vivir de las personas. Además de los riesgos políticos-sociales como las huelgas, la conmoción civil, y demás relacionados. Se tienen igualmente los riesgos antisociales que tienen que ver con el secuestro, el hurto, el robro y demás. Estas como otras clasificaciones de riegos son consideradas dentro de las empresas en función de la frecuencia y las consecuencias que traerían consigo.

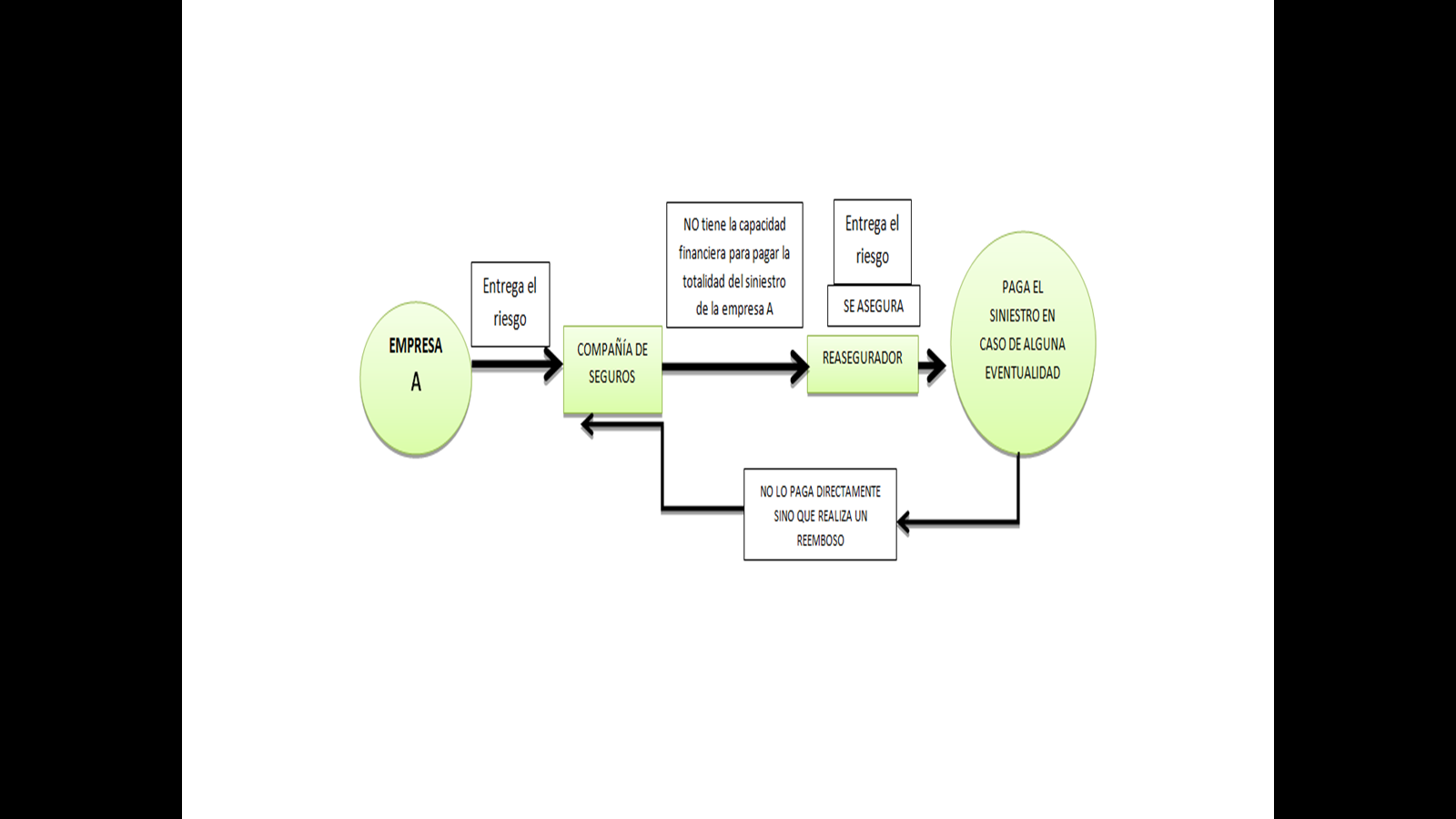

Todas las empresas cuentan con una determinada cantidad de riesgos de diferentes tipos, los cuales resultan ser inciertos y de una eventualidad interna o externa; por esta razón las organizaciones transfieren a una aseguradora la responsabilidad de asumir dichos riesgos a cambio de una prima. Una vez se identifican los riesgos, son evaluados y calificados y se establece su monto y el asegurado es decir las empresas le transfieren dichos riesgos a las compañías aseguradoras a través de una póliza. En este momento la compañía de seguros asume el 100% de los riesgo; estas a su vez, en la mayoría de los casos, hacen uso de la modalidad de COASEGURO por medio de la cual se hace una distribución horizontal del riesgo entre determinado número de compañías. Del concepto coaseguro se obtienen unos COASEGUROS ACEPTADOS y unos COASEGUROS CEDIDOS entendiendo que el funcionamiento directo de las compañías de seguros está dado por la diferencia entre estos dos conceptos, es decir los ingresos brutos de estas aseguradoras están conformadas por el número de primas emitidas.

La prima emitida por las compañías de seguros está asumiendo un 100% de todos los riesgos de sus asegurados, es así como se entiende que estas aseguradoras no cuentan con la capacidad de pagar la totalidad de los siniestros en caso de presentarse alguna eventualidad de alto impacto dando lugar a un cumulo de siniestros bajo un solo evento. Es en este punto donde funciona el concepto del SEGURO el cual es considerado como la concurrencia mutual de muchos eventos económicos que posibilitan la generación del pago de un siniestro.

Se da lugar al concepto de REASEGURO en razón a la imposibilidad que tienen las empresas de aseguradoras de asumir el 100% de los riesgos, entendiendo este como el seguro de estas compañías.

Es importante tener en cuenta las diferencias que existen entre es COASEGURO y el REASEGURO que utilizan las empresas como medida preventiva en caso de alguna eventualidad pues por medio de esto se logra explicar porque las empresas de seguros tiene la capacidad de cubrir todos los eventos siniestros.

| COASEGURO | REASEGURO |

| Es una modalidad del contrato de aseguramiento. | Es un contrato en virtud del cual una aseguradora (se convierte en asegurado o tomador) transfiere el riesgo a una reaseguradora para que esta última sea quien indemnice la perdida en el momento en que haya siniestro. |

| De la totalidad de los riesgos asegurados en las empresas aseguradoras se transfiere un porcentaje determinado a las entidades reaseguradoras denominado PRIMA CEDIDA, en donde el porcentaje residual con el cual se quedan las aseguradoras será denominado como la PRIMA RETENIDA (Total recibido por la compañía de seguros). | |

| Cada una de las empresas tanto la aseguradora como la reaseguradora responderá por el porcentaje establecido. | |

| La función principal del coaseguro es DISPERSAR EL RIESGO. (Minimizar el riesgo) | La función principal de las empresas reaseguradoras es ATOMIZAR EL RIESGO. |

Para la prima retenida las empresas aseguradoras realizan una reserva técnica de riesgos en curso, esto quiere decir que estas empresas no podrán disponer del 100% de este recurso, Entendiendo esto bajo normas internacionales como un menor valor de la prima.

Los seguros cuentan con una parte de seguro y otra de depósito, es decir se entiende como el pago de una póliza pero a la vez como un ahorro, esto quiere decir que este último será tratado como un instrumento financiero bajo normas internacionales y los pagos a la póliza entonces estarán regulados bajo la NIIF 4. Por otro lado los costos que asume una compañía de seguros son denominados SINIESTROS pagados o liquidados, los cuales si es el caso de una reaseguradora serán entregados de manera directa a las compañías de seguros para que estas a su vez cubran los gastos de los casos fortuitos asegurados.

NIIF 41 AGRICULTURA

Se aplica esta norma a la actividad biológica exclusivamente, más específicamente aquellas empresas dedicadas al cultivo y a la crianza de animales. Las cuales deben demostrar que cuentan con las siguientes etapas:

- Etapa de crecimiento, por ejemplo el nacimiento de un ternero o el crecimiento de una nueva planta.

- Degradación, por ejemplo las inclemencias del clima dañaron las plantas, se murió una vaca por garrapatas, la lluvia daño la cosecha de algodón, los vientos dañaron la cosecha de arroz etc.

- Producción y procreación, por ejemplo las cosechas de naranja, se pusieron a empollar los huevos etc.

Vale resaltar que el adiestramiento y la crianza de animales no serán tratados bajo esta normatividad, pues son animales usados para actividades diferentes a las agrícolas y agropecuarias que podrían ser clasificados como activos fijos o inventarios según el caso.

Las empresas tendrán que describir las etapas del proceso productivo en donde se logre identificar los costos incurridos en la producción de estos bienes, y así comprobar que efectivamente dentro de la organización se llevan a cabo actividades agropecuarias y agrícolas.

DEFINICIONES EN LA NORMA INTERNACIONAL:

- Activo bilógico: se hace referencia a las plantas y animales vivos que cumplan las etapas ya planteadas en donde ademas los criterios de reconocimiento son: Existencia de control como resultado de un suceso pasado, Los activos generan beneficios económicos futuros y por último el valor razonable al que deben medirse los activos biológicos. Estos activos cuentan con una connotación especial en la norma, pues estos son los únicos activos que se evalúan en forma inicial al valor razonable además de las inversiones. (Ejemplo: Naranjas en el árbol)

- Producto biológico: (Ejemplo: Recojo las naranjas del árbol)

- Transformación biológica: (Ejemplo: Se hace jugo de naranja)

NIIF 6 EXPLORACIÓN Y EVALUACIÓN DE RECURSOS MINERALES

Esta norma trata una industria especializada en la minería, más específicamente al tratamiento que se le dará a todos los desembolsos relacionados con la exploración y evaluación de los registros.

DEFINICIONES CLAVES EN LA NORMA:

- Activos para la exploración y evaluación: son todos aquellos desembolsos que se capitalizan como consecuencia de las erogaciones que se han clasificado como parte de la exploración y la evaluación.

- Desembolsos relacionados con la exploración y evaluación: a diferencia de la definición anterior estos desembolsos involucran aquellos que no se les está dando el tratamiento de activo, sino que simplemente por política de la entidad se estan llevando al gasto.

- Desembolsos de exploración y evaluación de recursos minerales: en a la exploración se tienen todos los gastos en los cuales se incurre para realizar la búsqueda de minerales en cualquiera que sea su condición, pero con la condicion de que tengan la característica de no renovables; por otro lado en cuanto a la evaluación se involucran aspectos importantes como lo son la factibilidad técnica que se pueda tener para obtener de esta exploración recursos con una viabilidad comercial.

Cuando de hace referencia a la actividad minera se debe tener en cuenta que esta involucra muchos aspectos establecidos en otras NIIF, no obstante el tema de la evaluación y exploración son temas exclusivos a tratar dentro de la NIIF 6.

Una de las razones por las cuales se creó la NIIF 6 fue principalmente porque no existía un lineamiento unificado de los registros y desembolsos contables inherentes a la actividad de la minería. Siendo en su gran mayoría estos gastos de exploración un intangible, la NIC 38 que contempla esta parte especial de la contabilidad no hacia ninguna alusión a estos en particular y fue asi como el IASB determinó que la aplicación o el estudio de estos desembolsos deberán hacerse por fuera de la NIC 38 aun cuando estos cumplieran los requisitos en esta norma establecida.

Todos los desembolsos para la exploración y evaluación de recursos minerales estaban siendo trabajados por las compañías de la industria petrolera de diferentes formas, razón por la cual el IASB estableció una manera de unificar el tratamiento contable para este tipo de desembolsos.

OBJETIVOS DE LA NIIF 6

Uno de los objetivos principales que se destaca en la norma es el reconocimiento del deterioro como consecuencia de la capitalización que se haga de los activos por exploración y evaluación de recursos minerales con características diferentes a las generales obtenidas en la NIC 36.

Deberá hacerse una revelación completa de todos los aspectos inherentes a la exploración y evaluación de recursos minerales que les permita a los lectores de los estados financieros identificar cuáles son los montos inherentes así como también la incertidumbre o confianza que estas investigaciones van a generar beneficios económicos futuros.

La norma internacional establece que los gastos de exploración y evaluación de recursos minerales son aquellos que se dan después de que las licencias o permisos legales han sido obtenidos, es decir todo lo que se registre dentro de la contabilidad por concepto de exploración y evaluación solamente se puede hacer una vez obtenido el permiso pues antes no está permitido.

Dentro de los elementos de los activos para exploración y evaluación la norma establece cinco tipos de desembolsos que se deben tener en cuenta al momento de reconocer los gastos o activos como consecuencia de la exploración y evaluación de recursos mineros:

- Adquisición de los derechos de explotación: hace referencia a todos los gastos y costos en los que se incurren para la obtención de los permisos y licencias.

- Todos los estudios que se deben realizar de tipo topográfico, geológico, geoquímico, geofísico que permitan llevar a cabo la exploración y evaluación de los recursos.

- Todas las excavaciones, pozos o muestras de terreno que se tengan que hacer para poder cumplir con las características de la NIIF 6.

- El acondicionamiento de los terrenos o de las áreas en donde se va a hacer las exploraciones para la búsqueda de los recursos minerales o la evaluación de los mismos.

- Todas las actividades inherentes a los estudios que permiten determinar la fiabilidad técnica que se tiene para el desarrollo de la industria que se está buscando, y la viabilidad que se tiene para obtener recursos económicos futuros provenientes de esa explotación.

Al momento de obtener la totalidad de los gastos en los cuales se van a incurrir una vez determinada la viabilidad comercial y la factibilidad técnica estos pueden ser determinados como gastos de explotación y evaluación de recursos minerales, en donde su reconocimiento inicial se medirá al costo y de igual manera con posterioridad al desarrollo inicial.

En relación con los cambios en las políticas contables se establecen que estas se pueden dar cuando el cambio permita hacer que la información contenida en el estado de la situación financiera sea más relevante y comparable para sus usuarios.

Para la presentación de estos activos se destacan dos aspectos principales:

- La identificación de la naturaleza del activo.

- Estos activos deberán estar separados de cualquier otro rubro financiero.

Dentro de la NIIF 6 con respecto al tema de las reclasificaciones de las cuentas se establece la necesidad de realizar una evaluación en cuanto al deterioro posible que se pudiera dar dentro de este activo. Adicional se exponen situaciones en las cuales se indica un deterioro con relación a los activos de evaluación y explotación de recursos minerales que requieren por ende llevar a cabo un análisis y evaluación de deterioro.

- En la exploración y evaluación de recursos minerales la totalidad de los montos, calendarios y fiabilidad con la que se va a poder determinar la posibilidad de tener o no beneficios económicos futuros en relación con estas transacciones.

- La clasificación y la forma en cómo se está determinando el tipo de recurso que se está reconociendo como exploración y evaluación en relación con su naturaleza.

CONCLUSIONES:

- Las entidades identifican y contabilizan por separado los desembolsos en las fases de pre exploración, exploración y desarrollo de la actividad minera.

- Los desembolsos de exploración y evaluación de recursos minerales pueden ser registrados por las entidades como gasto o como activo dependiendo de la política adoptada por la empresa.

- Al momento de hacer el reconocimiento de estos activos de exploración y evaluación se deben clasificar por su naturaleza.

- Los aspectos relacionados con la exploración y evaluación de los recursos (todos los desembolsos hechos antes de la obtención de las licencias o permisos legales): no se cuenta con una norma específica o un tratamiento uniforme en relación con estos tipos de desembolsos.

- La evaluación del deterioro de acuerdo a la NIIF 6 obliga que se haga de forma anual.

[1] NIIF 4 Contratos de seguros.